Bei einer internationalen Geldüberweisung wird Geld von einem Land in ein anderes überwiesen. Der Geldbetrag, den der Empfänger erhält, hängt vom Wechselkurs zum Zeitpunkt der Überweisung ab.

Wenn Sie über die neuesten Forex- und Wechselkursnachrichten auf dem Laufenden bleiben möchten, sehen Sie sich unsere neuesten FX-Nachrichten an.

Welche Möglichkeiten gibt es, Geld ins Ausland zu überweisen?

Wenn Sie Geld entweder innerhalb desselben Landes oder grenzüberschreitend überweisen, stehen Ihnen mehrere Optionen zur Verfügung. Hier ist eine kurze Zusammenfassung einiger der beliebtesten Optionen.

Banküberweisung

Banken sind die bekanntesten und historischsten Präsenzen im Bereich Geldüberweisungen, die es bereits seit dem 15. Jahrhundert gibt. Über weltweite Bankennetzwerke können Benutzer Geld innerhalb derselben Bank oder an andere Banken lokal und international überweisen, mit der Gewissheit, dass ihr Geld sicher und zuverlässig sein Ziel erreicht. Hier sind die gebräuchlichsten Arten von Banküberweisungen:

ACH-Überweisungen: Hier werden Überweisungen elektronisch von einem Bankkonto auf ein anderes über das Automated Clearing House-Netzwerk übertragen oder gezogen. Diese Überweisungen sind entweder kostenlos oder können bis zu 3 US-Dollar kosten und können im Allgemeinen nur für Inlandsüberweisungen verwendet werden.

Banküberweisungen: Benutzer können per Banküberweisung Geld von einer Bank zur anderen entweder im Inland oder grenzüberschreitend überweisen. Banküberweisungen können bis zu 25 USD kosten und bei internationalen Überweisungen können Lieferungen bis zu 3 Werktage dauern.

Geldtransferunternehmen

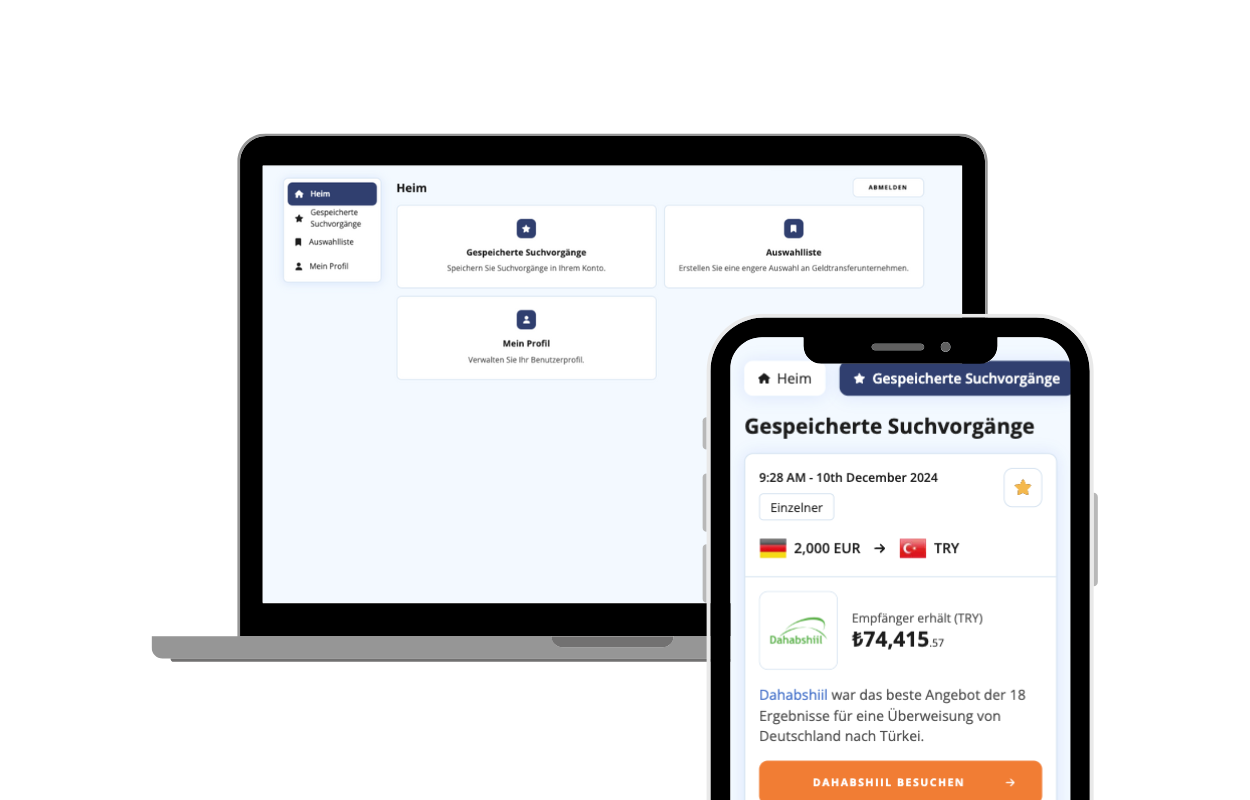

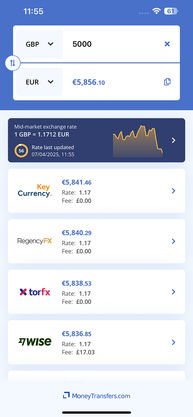

Unternehmen wie Wise, Ria, WorldRemit und OFX sind in den letzten Jahren entstanden, um Privatpersonen und Unternehmen dabei zu helfen, Geld an bestimmte Begünstigte zu senden. Einige der Unternehmen wie Zelle und Venmo haben sich auf Inlandsüberweisungen spezialisiert, während andere ausschließlich auf grenzüberschreitende Überweisungen abzielen.

Auf diese Transferplattformen kann online zugegriffen werden, und viele sind auch in den Filialen und über mobile Anwendungen verfügbar. Benutzer können ihre Überweisungen mit Bankomatkarten, Kreditkarten, Bankkonten oder sogar Bareinzahlungen im Fall von MoneyGram, Western Union und Ria veranlassen und bezahlen.

Je nach Transfergesellschaft können Begünstigte ihr Geld über ihre jeweiligen Bankkonten, an Bargeldabholstellen, über ihre mobilen Geldbörsen oder als direkte Einzahlungen auf ihre Karten erhalten. Dienstanbieter können entweder eine Servicegebühr oder eine Wechselkursmarge oder beides erheben – aber diese Gebühren und Margen sind in der Regel erheblich niedriger als bei einer Geldüberweisung mit einer Bank.

Mobile Apps

Anwendungen für mobiles Geld können als Erweiterung der Plattformen von Geldtransferunternehmen oder Banken integriert oder auch als eigenständige Geldtransferlösungen konzipiert werden. Anwendungen wie M-Pesa in Kenia, bKash und Rocket in Bangladesch und Paga in Nigeria sind einige der beliebtesten mobilen Geldtransferlösungen.

Diese Apps erleichtern nicht nur lokale Überweisungen von Handy zu Bank und Handy zu Handy, sondern sind auch mit internen Geldtransferdiensten verbunden, um grenzüberschreitende Überweisungen zu erleichtern. Beispielsweise hat Paga eine Partnerschaft mit WorldRemit, M-Pesa mit Western Union und bKash mit Wise.

Bargeld

Bargeld ist in vielen Zusammenhängen immer noch König. Dessen Bedeutung lässt jedoch langsam nach, da immer mehr Menschen elektronische Geldüberweisungen bevorzugen. Bargeldüberweisungen können per Post gesendet werden, obwohl von dieser Methode aus Sicherheitsgründen dringend abgeraten wird.

Dienstleister wie Xpress Money, Ria, Western Union, MoneyGram und UAE Exchange ermöglichen es Kunden, Bargeld in ihren Filialen und Partnerstandorten zur Weiterleitung an ihre Empfänger einzuzahlen, und bieten so eine sicherere Möglichkeit, Geld als Barzahlung zu senden. Normalerweise dauern Überweisungen nur wenige Minuten und die Empfänger können die gesendeten Gelder an ausgewiesenen Bargeldabholstellen abholen.

Internationale Zahlungsanweisungen

Das Bewegen von Geldern durch internationale Zahlungsanweisungen ist eine der ältesten Geldtransfermethoden. Benutzer können Zahlungsanweisungen von Postämtern zusammen mit anderen ausgewählten Finanzinstituten erwerben. In den Vereinigten Staaten verkauft der US Postal Service Zahlungsanweisungen von bis zu 700 $ pro Auftrag.

Nicht jedes Land akzeptiert die Einlösung internationaler Zahlungsanweisungen. Beispielsweise werden die aus den USA stammenden internationalen Zahlungsanweisungen nur in 26 Ländern und Territorien auf der ganzen Welt akzeptiert. Benutzer können Zahlungsanweisungen mit Bargeld, Debitkarten oder Reiseschecks bezahlen. Die Zahlungsanweisungen werden dann an die Empfänger versandt, die sie an jedem autorisierten Postamt einlösen können.

Kunden können auch inländische Zahlungsanweisungen innerhalb der USA bis zu einem Höchstwert von 1.000 $ senden.

Spezialisierter Anbieter

Bei einem spezialisierten Anbieter funktioniert eine internationale Geldüberweisung, indem der Absender seine persönlichen Daten entweder online oder persönlich an den Agenten weitergibt. Der Agent überprüft die Angaben des Absenders und nimmt Angaben des Empfängers entgegen, z. B. vollständiger Name, Standort, gesendeter Betrag. Je nach Anbieter werden Kreditkarten, Bankomatkarten und Banküberweisungen als Zahlungsmittel akzeptiert. Der Absender kann auch Bargeld verwenden, wenn er die Zahlung an einem Agentenstandort vornimmt. Einige spezialisierte Anbieter bieten Sofortüberweisungsdienste an, während andere einige Tage dauern können.

Beim Senden einer internationalen Geldüberweisung gibt es normalerweise zwei Möglichkeiten:

Terminkontrakt

Ein Terminkontrakt ist eine Vereinbarung zwischen zwei Parteien, zwei Währungen zu einem bestimmten Zeitpunkt in der Zukunft auszutauschen. Diese Verträge schützen Käufer vor Schwankungen der Währungspreise. Um einen Vertrag zu kündigen, müssen beide Parteien der Kündigung zustimmen. Im Allgemeinen werden Devisenterminkurse für Währungspaare bis zu 12 Monate gehalten. Einige der Währungspaare werden jedoch als „Hauptpaare“ bezeichnet, die bis zu 10 Jahre lang Wechselkurse aufweisen können. Dazu gehören:

Euro und US-Dollar

Japanischer Yen und US-Dollar

Britisches Pfund Sterling und US-Dollar

Schweizer Franken und US-Dollar

Einige Anbieter bieten auch Verträge ab wenigen Tagen an. Es ist auch wichtig zu erwähnen, dass für Terminkontrakte ein Minimum von 30.000 £ gilt. Um mehr über die Kontrakte zu erfahren, lesen Sie unseren ausführlichen Leitfaden für Terminkontrakte.

Kassavertrag

Bei internationalen Geldüberweisungen ist der Kassavertrag die häufigste Vertragsart. Sie sind ideal für Unternehmen und Privatpersonen, die eine schnelle Auslandszahlung leisten müssen. Sie erhalten den zum Zeitpunkt der Überweisung verfügbaren Wechselkurs und das Geld wird noch am selben Tag geliefert.

In Großbritannien und Europa reguliert die Financial Conduct Authority (FCA) Online-Anbieter. Sie können nicht tätig werden, ohne als E-Geld-Institut zugelassen zu sein. Ein lizenzierter Praktiker unterliegt den europäischen Vorschriften zum Schutz der Nutzer von Zahlungsdiensten.

.svg)