Was ist SEPA - SEPA-Überweisung leicht erklärt

SEPA bezieht sich auf den einheitlichen Euro-Zahlungsraum. Es ist eine Initiative, die 2008 ins Leben gerufen wurde, um den Menschen die Durchführung internationaler Banküberweisungen in Euro zu erleichtern. SEPA besteht aus 36 Ländern, einschließlich aller 27 EU-Mitgliedstaaten. Diese Länder können über ein spezielles System Geld untereinander überweisen. Dieses System ist effizienter als das SWIFT-Netzwerk, das im Allgemeinen zum Überweisen von Geld ins Ausland verwendet wird. In diesem praktischen Leitfaden werden die Grundlagen von SEPA erläutert. Wir erklären Ihnen alles, was Sie wissen müssen und wie SEPA Personen zugute kommen kann, die Geld ins Ausland überweisen.

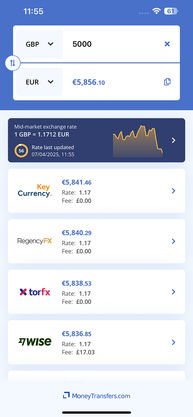

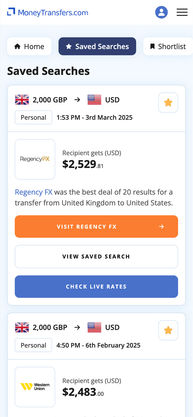

Geldtransfervergleich

Was ist eine SEPA-Überweisung bzw. ein SEPA Transfer?

Eine SEPA-Überweisung ist eine internationale Überweisung über den einheitlichen Euro-Zahlungsverkehrsraum (SEPA). Durch diese Initiative der Europäischen Union (EU) wurden die Zahlungen in ganz Europa vereinheitlich. Ziel ist es, grenzüberschreitende Geldtransfers in Euro zu vereinfachen. In mehrfacher Hinsicht ähnelt eine SEPA-Überweisung einer Inlandsüberweisung. Denn die Banken, die SEPA-Zahlungen unterstützen, unterhalten entweder direkte Beziehungen zu anderen Banken oder zu einem Netzwerk von Zwischenbanken. So werden nahtlose Überweisungen über internationale Grenzen hinweg ermöglicht.

Im Rahmen von SEPA-Überweisungen hat der Europäische Zahlungsverkehrsrat (EPC) verschiedene SEPA-Zahlungssysteme geschaffen. Das Ziel war es den unterschiedlichen Bedürfnissen von Personen gerecht zu werden, die das Netzwerk nutzen möchten. Dies sind SEPA-Lastschrift (die sowohl einen Core "Kern" - als auch einen "B2B" -Dienst umfasst) und SEPA-Überweisung.

Die Länder innerhalb von SEPA sind:

| Österreich Belgien Bulgarien Kroatien Zypern Tschechische Republik Dänemark Estland Finnland Frankreich Deutschland Gibraltar Griechenland Ungarn Island Irland Italien | Lettland Lichtenstein Litauen Luxemburg Malta Monaco Niederlande Norwegen Polen Portugal Rumänien San Marino Slowakei Slowenien Spanien Schweden Schweiz |

SEPA Lastschrift

SEPA Direct Debit ist eine Pull-basierte Zahlungsmethode. Mit dieser kann ein Kreditgeber oder Händler das Bankkonto eines Schuldners / Verbrauchers belasten, sofern der Schuldner ein gültiges Mandat unterzeichnet hat. So ist der Händler berechtigt, das Geld abzuheben. Die SEPA-Lastschrift ist ausschließlich in Euro erhältlich. Der Zahlungsempfänger muss über die internationale Bankkontonummer (IBAN) des Zahlers verfügen, um eine SEPA-Zahlung zu erhalten. SEPA-Lastschrift kann sowohl für einmalige Transaktionen als auch für wiederkehrende Zahlungen verwendet werden.

SEPA Direct Debit ist eine geeignete Möglichkeit, Miete, Abonnements, Versicherungsprämien und andere Kosten zu bezahlen. Dies ist auch eine effektive Möglichkeit für Unternehmen, ihre finanziellen Verpflichtungen zu erfüllen und den Cashflow zu verwalten, wenn sie Geld ins Ausland bewegen.

SEPA Direct Debit Core und SEPA Direct Debit B2B

Die SEPA-Lastschrift umfasst zwei Systeme:

SEPA Lastschriftkern

SEPA Lastschrift B2B - Geschäfte unter Geschäftsleuten bzw. Business-zu-Business

Während das Core-Lastschriftverfahren für alle SEPA-Banken, die auf Euro lautende Lastschriften anbieten, obligatorisch ist, ist der B2B-Service ein optionales System. Es steht nur Personen zur Verfügung, die Zahlungen von anderen Unternehmen sammeln.

Die Hauptunterschiede zwischen SEPA Direct Debit Core und SEPA Direct Debit B2B-Systemen sind folgende:

Das SEPA-Lastschrift-B2B-System kann verwendet werden, wenn der Schuldner ein Unternehmen oder ein Unternehmen ist. Während das Kernsystem sowohl Privatpersonen als auch Unternehmen zur Verfügung steht.

Einige Banken akzeptieren SDD B2B nicht. Akzeptanz ist nicht obligatorisch bzw. verpflichtend.

Im Rahmen des B2C-Systems muss der Zahlungsempfänger den Inkassoantrag mindestens 5 Bankarbeitstage vor dem Fälligkeitsdatum der Zahlung einreichen. Für alle nachfolgenden Zahlungseinzüge sind es 2 Tage im Voraus. Im Gegensatz dazu muss im Rahmen des SEPA B2B-Systems nur 1 Werktag vor Fälligkeit der Zahlung eingereicht werden. Dies bedeutet, dass für eine grenzüberschreitende SEPA-Lastschriftzahlung auf schnellstmögliche Weise das B2B-Lastschriftverfahren die richtige Wahl ist.

Das B2B-System verpflichtet die Schuldner, vor jeder Lastschriftzahlung eine Vereinbarung mit ihrer Bank zu unterzeichnen. Wenn der Schuldner die Bank nicht benachrichtigt, wird die Lastschrift abgelehnt.

Kunden des B2B-Systems haben keinen Anspruch auf Rückerstattung. Kunden des Core-Systems können dagegen innerhalb von 8 Wochen eine Rückerstattung für autorisierte Inkassos und 13 Monate für nicht autorisierte Inkassos beantragen können. Der Schuldner muss jedoch den Nachweis erbringen, dass der Gläubiger nicht autorisiert wurde.

SEPA-Überweisung

Der SEPA-Überweisungsdienst ist ein Interbank-Zahlungsschema. In diesem sind eine Reihe gemeinsamer Standardverfahren und -regeln für Überweisungen in Euro definiert.

SEPA-Überweisungen können einmalige oder wiederkehrende Zahlungen sein und auch einzeln oder in großen Mengen erfolgen. Z.B. Lohn- und Gehaltsabrechnung, bei der eine Belastung vom Konto des Zahlers und mehrere Gutschriften an verschiedene Begünstigte erfolgen.

Zu den Hauptmerkmalen einer SEPA-Überweisung gehören:

Der Zahler, der Zahlungsempfänger und seine Banken werden anhand der internationalen Bankkontonummer (IBAN) und des Business Identifier Code (BIC) identifiziert.

Innerhalb eines Werktages nach Ausführung der Zahlung erhält der Begünstigte das Geld.

Der Begünstigte erhält den vollen Betrag. Es gibt keine versteckten Kosten.

Die Kosten für eine grenzüberschreitende SEPA-Zahlung entsprechen den Kosten für die Überweisung vor Ort.

Der Zahler und der Zahlungsempfänger, die das SEPA-Überweisungsschema verwenden, werden nur von ihren eigenen Dienstleistern für die Zahlung belastet.

SEPA Sofortüberweisung

SEPA Instant Credit Transfer, auch als SEPA Instant Payment bezeichnet, ermöglicht die sofortige Gutschrift von Zahlungsempfängern in weniger als zehn Sekunden. Das Programm steht Kunden in acht Ländern der Eurozone zur Verfügung: Österreich, Estland, Deutschland, Italien, Lettland, Litauen, den Niederlanden und Spanien. SEPA Instant Credit Transfer ermöglicht die Gutschrift von Zahlungsempfängern in weniger als zehn Sekunden bis zu einem Höchstbetrag von 15.000 €.

Vor- und Nachteile einer SEPA-Überweisung

Die Hauptvorteile von SEPA-Zahlungen sind Einfachheit und Kosteneffizienz. Damit können Verbraucher ein Zahlungskonto verwenden, um überall in der SEPA-Zone Euro-Zahlungen zu tätigen. Der einzige große Nachteil ist der eingeschränkte Zugang, da Zahlungen über das Netzwerk nur in Europa möglich sind. Hier sehen Sie die Vor- und Nachteile von SEPA-Zahlungen genauer.

Vorteile

Nachteile

Was kostet eine SEPA-Überweisung?

Sie zahlen den gleichen Kosten für eine SEPA-Überweisung, wie Sie für eine Inlandsüberweisung zahlen würden. In den meisten Fällen also kostenlos. Einige Banken erheben möglicherweise eine Schutzgebühr. Daher ist es wichtig, dass Sie sich für alle Fälle bei Ihrer Bank erkundigen. Je nach Standort der Bank dürfen keine unterschiedlichen Gebühren erhoben werden. Dies bedeutet, dass Sie bei einer Überweisung von Ihrem britischen Bankkonto den gleichen Preis zahlen. Und zwar unabhängig davon, ob Sie Geld auf ein britisches oder ein schwedisches Konto überweisen.

Wie funktioniert eine SEPA-Überweisung?

Eine SEPA-Überweisung ähnelt einer Inlandsüberweisung. Hier ist ein Beispiel für die Funktionsweise von SEPA-Übertragungen:

Angenommen, Sarah sendet Aaron 100 € und sowohl die sendende als auch die empfangende Bank sind Teil von SEPA. Wenn Sarah die Überweisung einleitet, belastet Sarahs Bank ihr Konto mit 100 €. Sarahs Bank schreibt dann dem Geschäftskonto des Empfängers, das bei der Bank des Absenders geführt wird, 100 € gut. Aarons Bank schreibt seinem persönlichen Konto 100 € gut.

Falls beide Banken keine feste Beziehung haben, wie im obigen Beispiel, erfolgt die Transaktion über ein Zentralbankkonto / Zwischenkonto in Europa. Sobald Sarahs Konto belastet wurde, schreibt ihre Bank den Betrag der Zwischenbank gut, die wiederum Aarons Bank 100 € gutschreibt. Schließlich wird Aarons Bank seinem Konto 100 € gutschreiben.

Grundsätzlich funktionieren SEPA-Überweisungen wie normale Banküberweisungen. Nur wird hier das Geld ins Ausland und ausschließlich in Euro überwiesen.

Wie mache ich eine SEPA-Überweisung?

SEPA verwendet die IBAN (International Bank Account Number) jeder Person, um Überweisungen zwischen verschiedenen Bankkonten zu ermöglichen. Um eine SEPA-Zahlung zu tätigen, muss folgendes erfüllt sein:

Sie benötigen die IBAN der Person, an die Sie Geld senden.

Die Bank, an die Sie Geld senden, muss sich in einem SEPA-Land befinden.

Um eine SEPA-Überweisung vorzunehmen, müssen Sie sich bei Ihrem Bank- oder Zahlungsanbieter-Konto anmelden und die Überweisung wie gewohnt einrichten. Fügen Sie den Empfänger hinzu, indem Sie die erforderlichen Angaben machen. Fügen Sie die IBAN des Bankkontos des Empfängers hinzu und bezahlen Sie dann Ihre Überweisung. Die Bank oder der Überweisungsanbieter zahlt dem Empfänger in Euro.

SEPA - Dauer der Überweisung

SEPA garantiert abgeschlossene Überweisungen innerhalb von 48 Stunden oder weniger an Bankarbeitstagen, ist jedoch häufig schneller. Zahlungen über die SEPA dauern in der Regel 1 - 24 Stunden. Die inländischen SEPA-Überweisungen werden mehrmals am Tag abgewickelt, sodass die Überweisungen innerhalb weniger Stunden erfolgen. SEPA-Überweisungen ins Ausland werden meistens am nächsten Morgen gutgeschrieben. Die Zahlung muss jedoch vor 17.00 Uhr erfolgt sein und beide Tage auf Geschäftstage fallen.

Kann eine SEPA-Überweisung in anderen Währungen erfolgen?

Alle SEPA-Transaktionen müssen in Euro erfolgen, auch wenn die entsprechenden Konten nicht in Euro angegeben sind. Wenn ein Geldwechsel erforderlich ist, fallen Gebühren an, die für diesen Service erhoben werden. Es können Kosten anfallen, die in Form eines Wechselkursaufschlags oder einer festen Gebühr dargestellt werden können.

SEPA vs. SWIFT-Überweisung

Die Society of Worldwide Interbank Financial Telecommunication (SWIFT) ist ein System für Finanznachrichten, das im Netzwerk von Banken und Finanzinstituten aus aller Welt betrieben wird. Es ermöglicht Instituten, Informationen über Finanztransaktionen auf standardisierte und sichere Weise unter Verwendung des SWIFT-Codes für internationale Geldtransfers zu senden und zu empfangen. SWIFT ermöglicht Geldüberweisungen von einer Bank zu einer anderen weltweit und in mehreren Währungen.

Während SEPA- und SWIFT-Überweisungen dasselbe Ziel verfolgen, gibt es einige wesentliche Unterschiede. SWIFT ermöglicht Geldtransfers auf der ganzen Welt, SEPA-Zahlungen können jedoch nur innerhalb des SEPA-Gebiets getätigt werden. SWIFT-Überweisungen können in zahlreichen Währungen durchgeführt werden, während SEPA nur Euro-Überweisungen umfasst. Darüber hinaus fallen für SEPA-Überweisungen keine oder nur minimale Gebühren an, während SWIFT-Überweisungen zwischen 15 und 45 US-Dollar kosten können.

Im Allgemeinen sind SEPA-Überweisungen einfacher, da Sie nur die IBAN benötigen, um die Überweisung vorzunehmen. Für eine SWIFT-Überweisung benötigen Sie den Namen des Empfängers, IBAN, BIC, SWIFT-Code, die Adresse des Empfängers sowie Bankdaten, Kontonummer / Filialcode und eine bestimmte Währung.

Zusammenfassung

Mit SEPA kann jeder, der ein Konto bei einer Bank oder einem anderen Zahlungsdienstleister in den von SEPA erfassten Ländern unterhält, Zahlungen in Euro senden und empfangen. Und zwar auf und von Konten an einer anderen Stelle im SEPA-Gebiet.

SEPA bietet Anwohnern der teilnehmenden Länder zwei Systeme an: SEPA-Überweisung und SEPA-Lastschrift. SCT (SEPA Credit Transfer) ermöglicht einen Überweisungsservice innerhalb der teilnehmenden Länder. Es hat sehr schnelle Überweisungsgeschwindigkeiten, während SDD (SEPA Direct Debit) es Verbrauchern und Unternehmen ermöglicht, grenzüberschreitende Lastschriftzahlungen in Euro zu leisten. Hierbei dauern Überweisungen normalerweise in der Größenordnung von 2 Tagen.

Der SEPA-Lastschriftdienst ist weiter unterteilt in SEPA Core-Lastschrift und SEPA B2B-Lastschrift. Der Hauptzielmarkt für das Core-Lastschriftverfahren sind Privat- und Privatkunden, während der B2B-Service Lastschriften zwischen Unternehmen ermöglicht. Jede Bank im SEPA-Bereich akzeptiert Überweisungen über das Core-Lastschrift-Netzwerk, während der B2B-Service optional ist und nicht überall angeboten wird.

Im Wesentlichen wurde SEPA entwickelt, um Überweisungen ins Ausland innerhalb Europas so nahtlos wie inländische Banküberweisungen zu gestalten. Das Netzwerk ermöglicht schnelle und kostengünstige Überweisungen auf dem gesamten Kontinent. Die einzigen Gebühren, über die Sie sich Sorgen machen müssen, sind die Wechselkursmargen. Diese werden demjenigen berechnet, der versucht, Geld in einer anderen Währung als Euro (z.B. GBP) zu senden.

Verwandte Inhalte

Ähnliche Inhalte

Mitwirkende