Guía de transferencias SEPA

SEPA se refiere a la Zona Única de Pagos en Euros, una iniciativa lanzada en 2008 para facilitar a las personas la realización de transferencias bancarias internacionales en Euros. SEPA consta de 36 países, incluidos los 27 estados miembros de la UE, y estos países pueden transferir dinero entre sí a través de un sistema dedicado. Este sistema está diseñado para ser más eficiente que la red SWIFT, que generalmente se utiliza para enviar dinero al extranjero. En esta práctica guía, repasaremos los conceptos básicos de SEPA, describiendo todo lo que necesita saber y cómo la SEPA puede beneficiar a las personas que envían dinero al extranjero.

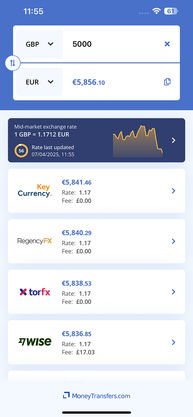

Comparación de transferencias de dinero

¿Qué es una transferencia SEPA?

Una transferencia SEPA es una transferencia internacional realizada a través de la Zona Única de Pagos en Euros (SEPA), una iniciativa de la Unión Europea (UE) para armonizar los pagos en toda Europa. El objetivo es simplificar las transferencias de dinero transfronterizas en euros. En varios sentidos, una transferencia SEPA es similar a una transferencia nacional, ya que los bancos que respaldan los pagos SEPA tienen relaciones directas con otros bancos o una red de bancos intermediarios, lo que permite transferencias fluidas a través de fronteras internacionales.

Dentro de las transferencias SEPA, el Consejo Europeo de Pagos (EPC) ha creado diferentes esquemas de pago SEPA para satisfacer las diversas necesidades de las personas que buscan utilizar la red. Se trata de la domiciliación bancaria SEPA (que incluye un servicio "básico" y un servicio "B2B") y la transferencia de crédito SEPA.

Los países de la SEPA son:

Austria Bélgica Bulgaria Croacia Chipre República Checa Dinamarca Estonia Finlandia Francia Alemania Gibraltar Grecia Hungría Islandia Irlanda Italia | Letonia Liechtenstein Lituania Luxemburgo Malta Mónaco Países Bajos Noruega Polonia Portugal Rumanía San Marino Eslovaquia Eslovenia España Suecia Suiza |

Débito directo SEPA

El débito directo SEPA es un método de pago basado en extracción que permite a un acreedor o comerciante realizar un débito en la cuenta bancaria de un deudor/consumidor, siempre que el deudor haya firmado un mandato válido para permitir que el comerciante retire el dinero. La domiciliación bancaria SEPA está disponible exclusivamente en euros, y el beneficiario debe tener el número de cuenta bancaria internacional (IBAN) del pagador para cobrar un pago SEPA. La domiciliación bancaria SEPA se puede utilizar tanto para transacciones únicas como para pagos recurrentes.

La domiciliación bancaria SEPA es una forma adecuada de pagar el alquiler, las suscripciones, las primas de seguros y otros gastos. También es una forma eficaz para que las empresas liquiden sus obligaciones financieras y gestionen el flujo de caja si mueven dinero al extranjero.

Núcleo de débito directo SEPA y débito directo SEPA B2B

La domiciliación bancaria SEPA comprende dos esquemas:

Núcleo de débito directo SEPA

Débito directo SEPA B2B

Si bien el esquema de débito directo básico es obligatorio para todos los bancos SEPA que ofrecen débitos directos denominados en euros, el servicio B2B es un esquema opcional. Solo está disponible para quienes cobran pagos de otras empresas.

Las principales diferencias entre los esquemas SEPA Direct Debit Core y SEPA Direct Debit B2B son las siguientes:

El esquema B2B de débito directo SEPA se puede utilizar cuando el deudor es una empresa o comercio, mientras que el esquema básico está disponible tanto para particulares como para empresas.

Algunos bancos no aceptan SDD B2B; la aceptación no es obligatoria

Según el esquema B2C, el beneficiario debe presentar la solicitud de cobro al menos 5 días hábiles antes de la fecha de vencimiento del pago y al menos 2 días antes para cualquier cobro de pago posterior. Por otro lado, bajo el esquema SEPA B2B, la solicitud debe enviarse solo 1 día hábil antes de la fecha de vencimiento del pago. Esto significa que para un pago de domiciliación bancaria SEPA transfronteriza de la forma más rápida posible, el esquema de domiciliación bancaria B2B es la elección correcta.

El esquema B2B obliga a los deudores a firmar un acuerdo con su banco antes de cualquier pago por domiciliación bancaria. Si el deudor no notifica al banco, la domiciliación bancaria será rechazada.

Los clientes del esquema B2B no tienen derecho a reembolsos, mientras que los clientes del esquema Core pueden solicitar un reembolso dentro de las 8 semanas para cobros autorizados y 13 meses para cobros no autorizados (el deudor debe proporcionar prueba de que el acreedor no estaba autorizado).

Transferencia de crédito SEPA

El servicio de transferencia de crédito SEPA es un esquema de pago interbancario que define un conjunto común de procedimientos y reglas estándar para las transferencias de crédito en euros.

Las transacciones de transferencia de crédito SEPA pueden ser pagos únicos o recurrentes, y también pueden realizarse de forma individual o masiva (nómina, por ejemplo, que implica un débito de la cuenta del pagador y múltiples créditos a diferentes beneficiarios).

Las características clave de las transferencias de crédito SEPA incluyen:

El pagador, el beneficiario y sus bancos se identifican mediante el número de cuenta bancaria internacional (IBAN) y el código de identificación comercial (BIC).

El beneficiario recibe los fondos dentro de un día hábil después de que se ejecuta el pago.

El beneficiario recibe el monto total; No hay costos ocultos

El costo de un pago transfronterizo SEPA será el mismo que el costo de una transferencia local.

El pagador y el beneficiario que utilizan el esquema de transferencia de crédito SEPA solo son cobrados por sus propios proveedores de servicios por el pago.

Transferencia de crédito instantánea SEPA

La transferencia de crédito instantánea SEPA, también conocida como pago instantáneo SEPA, permite la acreditación instantánea de los beneficiarios en menos de diez segundos. El esquema está disponible para clientes en ocho países de la Eurozona: Austria, Estonia, Alemania, Italia, Letonia, Lituania, Países Bajos y España. La Transferencia Instantánea de Crédito SEPA permite el abono de beneficiarios en menos de diez segundos, hasta un máximo de 15.000 €.

Pros y contras de las transferencias SEPA

Los principales beneficios de los pagos con cuenta bancaria SEPA son la simplicidad y la rentabilidad. Permite a los consumidores utilizar una cuenta de pago para realizar pagos en euros en cualquier lugar de la zona SEPA. El único gran inconveniente es su acceso limitado, ya que los pagos a través de la red solo son posibles en Europa. A continuación, presentamos un análisis más detallado de los pros y los contras de los pagos SEPA.

Ventajas

Desventajas

¿Cuánto cuestan las transferencias SEPA?

Usted paga el mismo costo por una transferencia SEPA que pagaría por una transferencia nacional, que es cero en la mayoría de los casos. Algunos bancos pueden cobrar una tarifa nominal, por lo que es importante consultar con su banco por si acaso. No se pueden cobrar cargos diferentes según la ubicación del banco. Esto significa que si realiza una transferencia desde su cuenta bancaria del Reino Unido, pagará el mismo precio tanto si envía fondos a una cuenta del Reino Unido como a una cuenta sueca, por ejemplo.

¿Cómo funcionan las transferencias SEPA?

Una transferencia bancaria SEPA es similar a una transferencia nacional. A continuación, se muestra un ejemplo de cómo funcionan las transferencias SEPA:

Suponga que Sarah le está enviando a Aaron 100 € y que tanto los bancos emisores como los receptores forman parte de SEPA. Cuando Sarah inicia la transferencia, el banco de Sarah debitará 100 € en su cuenta. Luego, el banco de Sarah acreditará 100 € en la cuenta comercial del destinatario en el banco del remitente. El banco de Aaron acreditará 100 € en su cuenta personal.

En caso de que ambos bancos no tengan una relación establecida, como la tenían en el ejemplo anterior, la transacción se realizará a través de una cuenta de banco central / cuenta de intermediario en Europa. Por lo tanto, una vez que se haya cargado la cuenta de Sarah, su banco acreditará la cantidad en el banco intermediario, que a su vez acreditará al banco de Aaron con 100 €. Finalmente, el banco de Aaron acreditará en su cuenta 100 €.

Básicamente, las transferencias SEPA funcionan como una transferencia bancaria normal, solo el dinero se transfiere al extranjero y exclusivamente en euros.

¿Cómo hacer una transferencia SEPA?

SEPA utiliza el número de cuenta bancaria internacional (IBAN) de cada persona para permitir transferencias entre diferentes cuentas bancarias. Para realizar un pago SEPA, necesitará:

El IBAN de la persona a la que le está enviando dinero

Asegurarse de que el banco al que envía el dinero sea miembro de la SEPA

Para realizar una transferencia bancaria SEPA, debe iniciar sesión en su cuenta bancaria o proveedor de pago y configurar la transferencia como lo hace normalmente. Agregue el destinatario proporcionando los detalles requeridos, agregue el IBAN de la cuenta bancaria del destinatario y pague su transferencia de dinero. El banco o proveedor de transferencia pagará al destinatario en Euros.

Tiempo de transferencia SEPA

SEPA garantiza las transferencias completadas en 48 horas o menos durante los días bancarios, pero a menudo es más rápido. Los pagos realizados a través de la SEPA suelen tardar entre 1 y 24 horas. Las transferencias SEPA nacionales se liquidan varias veces al día, por lo que los fondos se transfieren en cuestión de horas. La mayoría de las transferencias bancarias SEPA en el extranjero se abonan a la mañana siguiente, siempre que el pago se realice antes de las 5 p.m. y ambos días sean días hábiles.

¿Puedo enviar varias divisas mediante transferencias SEPA?

Todas las transacciones SEPA deben ser en Euros, incluso si las cuentas relevantes no están en Euros. Si se requiere un cambio de moneda, depende de los bancos del beneficiario y del pagador y las tarifas que cobran por este servicio. Puede haber un costo involucrado y esto puede presentarse en forma de un recargo del tipo de cambio o una tarifa fija.

Transferencias SEPA vs. SWIFT

La Sociedad de Telecomunicaciones Financieras Interbancarias Mundiales (SWIFT) es un sistema de mensajería financiera que se ejecuta en la red de bancos e instituciones financieras de todo el mundo. Permite a las instituciones enviar y recibir información sobre transacciones financieras de forma estandarizada y segura utilizando el código SWIFT para transferencias internacionales de dinero. SWIFT permite transferencias de dinero de un banco a otro en todo el mundo y en varias monedas.

Si bien las transferencias bancarias SEPA y SWIFT tienen el mismo objetivo, existen algunas diferencias importantes. SWIFT permite transferencias de dinero en todo el mundo, pero los pagos SEPA solo se pueden realizar dentro del área SEPA, las transferencias SWIFT se pueden ejecutar en numerosas monedas, mientras que la iniciativa SEPA abarca solo transferencias en euros. Además, las transferencias SEPA implican tarifas mínimas o nulas, mientras que las transferencias SWIFT pueden costar entre $15 y $45.

En términos generales, las transferencias bancarias SEPA son más sencillas, ya que solo necesitas el IBAN para realizar la transferencia. Para realizar una transferencia SWIFT, necesita el nombre del destinatario, IBAN, BIC, código SWIFT, la dirección del beneficiario y los datos bancarios, número de cuenta / código de sucursal y moneda específica.

Resumen

SEPA permite a cualquier persona que tenga una cuenta en un banco u otro proveedor de servicios de pago ubicado en los países cubiertos por la SEPA, enviar y recibir pagos denominados en euros hacia y desde cuentas en cualquier otro lugar de la SEPA.

SEPA tiene dos esquemas disponibles para los residentes de los países participantes: Transferencia de crédito SEPA y Débito directo SEPA. SCT permite el servicio de transferencia de crédito dentro de los países participantes y velocidades de transacción muy rápidas, mientras que SDD permite a los consumidores y empresas realizar pagos de débito directo transfronterizos en euros, con transferencias que generalmente demoran alrededor de 2 días en completarse.

El servicio de Débito Directo SEPA se divide a su vez en Débito Directo SEPA Core y Débito Directo SEPA B2B. El principal mercado objetivo del esquema de débito directo básico son los clientes privados y minoristas, mientras que el servicio B2B permite los débitos directos entre empresas. Todos los bancos dentro del área SEPA aceptan transacciones utilizando la red Core Direct Debit, mientras que el servicio B2B es opcional y no se ofrece en todas partes.

Básicamente, SEPA se diseñó para que las transacciones internacionales dentro de Europa fueran tan fluidas como las transferencias bancarias nacionales. La red permite transferencias rápidas y de bajo costo en todo el continente, y las únicas tarifas de las que tendrá que preocuparse son los márgenes de tipo de cambio para aquellos que intentan enviar dinero en una moneda que no sea el euro (por ejemplo, GBP).

Contenido relacionado

Contenidos relacionados

Colaboradores